FiinGroup: Đầu tư cổ phiếu hấp dẫn hơn gửi tiết kiệm, mua trái phiếu, đầu tư bất động sản

Trong báo cáo “Chứng khoán Việt Nam: Chiến lược sống chung với COVID” công bố gần đây, hãng nghiên cứu FiinGroup nhận định các kênh đầu tư thay thế vẫn kém hấp dẫn hơn kênh đầu tư cổ phiếu.

Cụ thể, với kênh tiền gửi tiết kiệm, FiinGroup tính toán rằng lãi suất tiết kiệm thực tế hiện nay chỉ ở mức 4,4%/năm (tính chung cho tất cả các kỳ hạn), không phải là mức hấp dẫn nếu so với bất kỳ kênh đầu tư nào. Ví dụ, với mức lãi suất tiền gửi 4,4%/năm, sức hấp dẫn tương đương với P/E của thị trường chứng khoán ở mức 22,7 lần, cao hơn nhiều mức định giá P/E của chỉ số VN-Index hiện nay (khoảng trên 16 lần).

Về rủi ro lãi suất tăng, theo quan sát của FiinGroup, trong bối cảnh chính sách cần nới lỏng để hỗ trợ tăng trưởng kinh tế thì khi nào tăng trưởng có dấu hiệu khôi phục trở lại sau Covid-19, lúc đó có lẽ rủi ro mới trở nên đáng quan tâm hơn, bất chấp việc chỉ số lạm phát đã có dấu hiệu tăng trở lại trong tháng 8 vừa qua. Theo hãng nghiên cứu này, lạm phát tăng lên hiện nay chỉ là do sự gián đoạn tạm thời trong chuỗi cung ứng chứ không phải các yếu tố về cung tiền hoặc do tăng trưởng quá nóng của giá cả hàng hóa.

Lãi suất huy động giảm mạnh từ năm 2019, đặc biệt là ở kỳ hạn ngắn

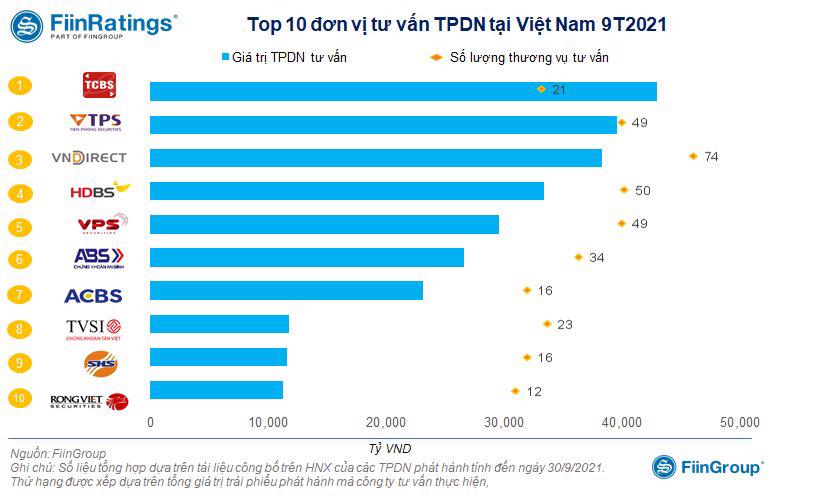

Đối với kênh đầu tư trái phiếu doanh nghiệp, theo số liệu của FiinGroup, lãi suất của trái phiếu doanh nghiệp (chủ yếu là bất động sản) đã giảm về bình quân khoảng 9%/năm cho kỳ hạn 3 năm từ đầu năm 2021.

“Mức này là mức rất cao so với gửi tiền tiết kiệm. Tuy nhiên, vấn đề của kênh đầu tư này là rủi ro vỡ nợ của nhà phát hành nếu như việc lựa chọn trái phiếu không được đánh giá kỹ lưỡng thông qua việc thẩm định hoặc xếp hạng tín nhiệm độc lập. Bởi trong bối cảnh tác động của Covid-19 và kênh tín dụng ngân hàng vào bất động sản đang bị hạn chế theo chủ trương gần đây của Ngân hàng Nhà nước thì việc “tái cấu trúc” từ nợ trái phiếu sang tín dụng ngân hàng sẽ khó khăn hơn, làm cho rủi ro khi đầu tư vào trái phiếu doanh nghiệp sẽ lớn hơn”, nhóm chuyên gia của FiinGroup lưu ý.

Trong khi đó, kênh đầu tư bất động sản vẫn trong giai đoạn trầm lắng do tác động của các lệnh giãn cách nghiêm ngặt. Tỷ suất sinh lời từ hoạt động cho thuê bất động sản rất thấp do nhu cầu mặt bằng bán lẻ, kinh doanh và cư trú đều sụt giảm mạnh sau 4 làn sóng Covid-19 trong khi giá vẫn neo ở mức cao.

Bên cạnh đó, kênh đầu tư vàng ẩn chứa nhiều rủi ro khi giá vàng trong nước cách đây không lâu từng nới rộng mức chênh lệch với thị trường quốc tế lên mức kỷ lục 9-10 triệu đồng/lượng.

Ngoài ra, kênh lưu giữ USD cũng tỏ ra kém hấp dẫn bởi chính sách lãi suất hiện nay của Việt Nam áp dụng cho tiền gửi USD ở mức 0%. Song song, cung ngoại tệ dồi dào và khả năng mất giá của VND thấp cộng với bối cảnh dữ trữ ngoại hối của Việt Nam tốt như hiện nay khiến việc nắm giữ USD không còn sinh lợi mà chỉ có tác dụng “bảo toàn vốn” trong bối cảnh hiện nay.

“Hơn nữa, theo chúng tôi, vàng và USD không còn là ưu tiên với thế hệ nhà đầu tư trẻ của Việt Nam hiện nay. Họ có kiến thức về đầu tư và đã tích lũy được nhiều kinh nghiệm đầu tư chứng khoán trong nhiều năm vừa qua. Chúng tôi cho rằng các dòng tiền (kể cả dòng tiền từ bán chúng khoán) dự báo sẽ còn tiếp tục ở lại trên thị trường chứng khoán cho đến ít nhất là hết quý I/2022 khi các hoạt động sản xuất kinh doanh được khôi phục ở mức 50-60% so với trước đại dịch”, FiinGroup nêu quan điểm

Thống kê của FiinGroup cho thấy VN-Index hiện được định giá P/E ở mức 16,3 lần lợi nhuận cộng dồn 4 quý gần nhất đến hết quý II/2021, thấp hơn mức trung bình 10 năm cộng một độ lệch chuẩn (17,4 lần) và tương đương mức định giá trung bình trong giai đoạn 1 năm trước khi Covid-19 khởi phát.

P/E của VN-Index 10 năm qua

Mức định giá này còn hấp dẫn hơn nữa nếu nhìn vào triển vọng tương lai. Theo dự báo của FiinGroup, nếu lợi nhuận sau thuế nửa cuối năm 2021 tương đương cùng kỳ năm 2020 thì tăng trưởng lợi nhuận cả năm 2021 vẫn có thể đạt 31,5%, P/E theo đó chỉ ở mức 16,0 lần lợi nhuận năm 2021. Nếu doanh nghiệp đạt được tốc độ tăng trưởng 27% vào năm 2022 như kỳ vọng của FiinGroup thì P/E của VN-Index ở mức 13,2 lần lợi nhuận năm 2022.

“Nhiều ý kiến cho rằng con số này khó đạt được do dịch Covid-19, nhưng quan sát của chúng tôi cho thấy trong nhiều ngành, ngoại trừ các ngành bị ảnh hưởng trực tiếp như Hàng không và Du lịch, thì bối cảnh hiện nay lại là cơ hội cho nhiều doanh nghiệp lớn đầu ngành, đủ tiềm lực tài chính để có thể gia tăng thị phần và gia tăng hiệu quả trong giai đoạn hậu Covid-19”, nhóm chuyên gia cho hay.

Tuy vậy, FiinGroup lưu ý rằng diễn biến thị trường sẽ phụ thuộc vào dòng tiền mới và tâm lý chung thay vì chỉ đơn giản dựa trên yếu tố nội tại và triển vọng lợi nhuận của doanh nghiệp. Ví dụ như thị trường chứng khoán Ấn Độ, chứng khoán tăng mạnh sau giai đoạn “chết chóc” vào tháng 5 vừa qua và chỉ số Sensex đang được định giá ở mức P/E gấp đôi của VN-Index do dòng tiền mới từ nhà đầu tư trong bối cảnh lãi suất thấp.

Phản hồi